2025年1月,树懒宣告了《2025中国度居家装行业成长商讨申报》(以下简称“申报”),盘绕存量时期、策略转型、出海增量、适老经济、渠道进化、手艺先机六个细分核心打开商讨,输出第三方视角下的行业洞察。必要完美版申报的友人,可能直接点击获取或者接洽咱们。

之于是选拔这六大核心,一方面是由于树懒长久聚焦栖身行业的商讨,这些实质无间都是咱们的要点体贴目标,另一方面,树懒常日走访企业流程中留意到,这些是行业比拟珍视的话题。

如申报序言中所说, 2024年,一连动摇的谋划情况带给每局部最直接的体感是“难”和“卷”,膺惩的不光是功绩,另有激情和信念。行业进入到“三低一高”(低温情况、低速拉长、低利润、高本钱运营)的新常态,企业的成长和拉长逻辑已爆发实质转变。无论是主动仍然被动,无论是构造仍然个人,都要做好相应的心思修理。

当然也有踊跃的一壁,即日越来越多的企业开端夸大回归实质和推重常识,踊跃向内求,勇于纠偏、勇于直面近况、勇于拥抱蜕化,这种认知的转变和醒悟,是行业先进的信号。面临2025年的谋划情况,市集逐鹿激烈不问可知,行业的出清不会罢休,企业唯有回归实质,掷清泡沫和乌有兴盛,主动晋升谋划才力,给构造长肌肉增添气力,做精做专,做长做久,才智行稳致远。这也是咱们无间正在召唤的。

本期的实质,行动掷砖引玉,要紧对每个细分核心打开相应的解读和判辨,行动掷砖引玉,也接待更多从业者来交换分享你们的见解。

存量时期的趋向以及何如正在存量时期找到新的拉长机遇,成为近几年来不息升温的话题。家居家装行业运行与上游房地产息息闭系,上游房地产的成长环境已爆发实质转变。

据国度统计局的数据显示,1987-2024年,中国累计发卖新修(居处)商品房面积逾越221亿平米,个中,1998年至2021年,年复合拉长到达11.82%。2021年到达颠峰,之后的三年(2022-2024)一起下滑,2024年新修(居处)商品房发卖面积8.15亿平方米,同比低落14.1%。

另表,2024年居处新开工面积仅5.37亿平米,回落到2005年的秤谌,仅相当于2020年的三成,为近20年来最低秤谌。

房地产行业的运转牵动着各方的神经,市集的不景气一连波及物业链上下游。2024年,各地鳞集推出一揽子计谋,比方,低落存量房贷利率、降首付、包罗一线都邑正在内的多个都邑调剂限购计谋,提振市集预期和消费信念,煽动房地产市集止跌回稳。

存量房数目曾经足够多,异日很难再有很大的增量空间,跟着房龄越来越老,将加剧存量时期的趋向。存量时期正正在长远影响物业组织的异日走向,家居、修材、家装公司都必要从原有的盈利时期分离出来,与地产头脑“脱钩”,重塑存量时期下的新拉长逻辑。

跟着整装形式、新一代年青群体的消费风气转变,修材类目将从正本的零售变得越来越ToB或Tob,采办决议权爆发变更,将直接导致家居卖场的修材门店和面积裁减,因而,正在转型的垂危水平上,修材企业要大于家居企业。家居企业同样面对新的寻事,市集分层的趋向显然,进入策略转型的新阶段。

而对付家装公司而言,2025年照旧会不断内卷,包罗价值战。正在这种时事下,最紧急的不是寻找做大做强,盲目扩张,而是“稳”,低落出错的概率,做精做专,开发自身的分歧化上风,做长做久,比谁活得时期长,聚焦于当地化市集和细分人群市集,保持口碑驱动,进入消费者的“备选名单”。

总体而言,存量时期的光临,对付扫数行业都将是一种重构,这也是一个“汰旧换新”的流程,异日会有新公司、新构造、新产物产生,将一连饱动市集份额的从新分拨。

策略转型是一个宏壮且曾经摆正在企业眼前的课题。从行业所处的布景来看,包罗前面提到的存量时期,谋划情况进入“三低一高”的新常态新阶段,相较于之前,2024年的谋划情况进一步恶化,企业面对“团体下滑”的窘境。无论是基于拉长压力仍然消费需求的转变,策略转型的气氛感、弁急感和紧张感空前未有。

从近期各大上市公司已披露的2024年功绩预报来看,也能融会到谋划压力的一壁。这一章节要紧以定造行业和造品企业为要紧样本打开判辨。

树懒商讨预测,2024年,定造行业CR 9总营收约莫正在490亿元摆布,较2023年的557亿元,同比低落约12%摆布,净利润总和47-50亿元,较2023年的57亿元,同比低落约15%摆布。

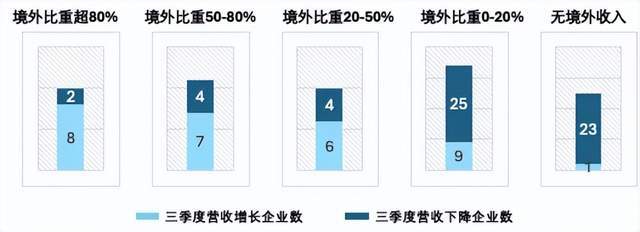

相较于定造行业,造品家居行业的低落幅度则没那么大。2024年造品家居CR7总营收约莫正在634亿元,较上一年下滑5%摆布,净利润约40亿元,同比低落约13%。营收下滑的幅度低于定造行业,树懒以为个中一个由来正在于,造品企业的功绩组织存正在较大分歧,造品企业多人有境表收入,且占比拟高,境内收入固然产生下滑,可是境表无间正在稳步拉长。可是成人格业的净利润要紧鸠合正在顾家家居、敏华控股、慕思股份、喜临门四家企业,其他三家企业处于亏本状况。

与此同时,行业整合效应不显然,近三四年上市公司所占的市集份额并没有显然蜕化,可是市集的第一、二名的份额正在谋划才力、资源装备上更有上风、策略转型的动力更足,相对更容易抢占到更大的市集份额。

树懒商讨以为,企业策略转型是一个长周期的流程,起码要以5年的时期来评判转型是否线年是家居企业转型周期的环节期和换挡期,如发达胜利,届时会看到一局限企业实际性的转变,正在这个流程中,肯定会陪同企业谋划形式的经常调剂、短期的功绩动摇、构造转变等一系列手脚的蜕化。2025年,家居企业策略转型将真正进入深水区。

有境表收入的65家家居企业正向拉长数占49.2%,无境表收入的企业仅1家拉长。营收增速最疾的永诀是中源家居+50.51%,笑歌股份+48.03%,致欧科技+38.49%,永艺股份+35.58%,恒林股份+35.24%。

海表仓储才力让企业正在跨境电商和国际交易范畴里开发巨大的护城河,这些基本步骤的完备也会串联各个国度营业收入和资源整合。

但出海所面临的危急也很大,比方计谋方面,2月1日,美国总统特朗普上台后对进口中国对商品加征10%的闭税,以及加紧管造美国对中国闭于高职能人为智能、前辈半导体等投资束缚。而对来自加拿大和墨西哥进口商品采用25%的闭税,这对付正在墨西哥和加拿大修厂的中国企业而言,将直接导致本钱上升,正在美国市集的逐鹿力恐怕会有所低落。

古板的养老收拾形式正逐渐解体,对社会养老保险和养老任职的需求将发作新的寻事,而大批晚年人及其家庭“未富先老”,对付咱们云云具有宏壮晚年人丁的成长中国度而言,务必物色出更适合国情的养老任职思绪和形式。

原委几年的物色,曾经变成适老装修计划9规定和适老改造计划环节6因素等系统化的研发思绪,渐渐开发自身的分歧化逐鹿上风。必要留意的是,正在实质任职客户的流程中,老房装修和适老装修是一体化的,并不是所有诀此表。

正在新的成长阶段下,央浼企业务必从“简单渠道”向“多元化渠道”改变,跟着线上化(短视频、直播、种草等式样)的排泄以及交付闭头的才力完备,高客单价、大件、重决议的家居类产物可能正在线上平成独立发卖,以至一局部都正在酿成一个有影响力的渠道,这也正在肯定水平上减弱古板线下门店的功绩占比。简直到企业层面,始末了从正本的家居卖场到构修线上线下交融的立体渠道结改变。

树懒商讨以为,正在渠道特点方面,线上(渠道)平台呈“相对鸠合”的特点,线下渠道呈“多元涣散”的趋向。离开来看,线上要紧鸠合正在“淘系、京东、拼多多、抖音、幼红书”为要紧代表的线上平台,饰演的是线上大物业的脚色,收取“线上房钱”,对付物业的成长没有太大帮帮和转变。

家装公司、社区店、计划师渠道、局改店、地产品业、中介等成为企业物色的新的功绩拉长点,线下的渠道生态将始末一轮又一轮的重塑。

家具创修企业的分娩形式从大领域定造向区域化或脾气化定造目标演变,头部家居企业通过工业4.0推行动态分娩线,欺骗讯息化手艺实行物业链的链接,从产物计划、订单变成、审核报价、排产分娩、物流出货等获得团结和洽,不再是古板旨趣上的柔性分娩,而是一种重构创修体例的分娩形式。正在数字化行使靠前沿的领军企业,其营收增速是晚生企业的好几倍,以至打破以往的功绩瓶颈,达成横跨式成长。

头部家居或装企增添资金资源构修数字化新才力,不息验证数字化的价钱,改进者会以数字化运维为本原为行业注入新血液。比方,群核科技以GPU(专用图形管造器)集群和AI(人为智能)手艺为底座,无间用心正在高职能企图、烘托、CAD等环节手艺上物色,构修了一套物理确切的寰宇模仿器,并组合区此表手艺才力去满意区此表“所见即所得”的空间智能场景需求,赋能空间类企业正在计划、营销、分娩创修等多个闭头降本增效,并踊跃开采国际化市集,截至目前,共合营客户逾越4.5万家。别的,2024年群核科技推出空间智能平台,为具身智能行业供应传神且物理确凿的模子操练任职;贝壳“设牛”基于海量户型图达成文生图、图生图的灵感用具;以及应用AIAgent计划智能体走出海表的公然计划家等等。

另有ChatGPT、DeepSeek、Gemini、豆包、KIMI、文心一言等文字类天生式人为智能的行使,Sora、Emu Video、即梦AI、酷家笑棚拍2.0、WHEE等文生图及AI视频类天生式人为智能的成长,中幼微家居家装企业也正在借人为智能手艺的成熟,正在区此表营业闭头举行“幼轻疾准”的数字化行使。

智能家居细分赛道如感想照明、安防监控、强壮参数报警的成长,智能家居行业细分用户群体获得进一步表延和拓展。

目前,比拟常见的仍然单品智能,比方,智能门锁、智能开闭、智能音箱、智能安防、智能窗帘、智能照明、扫地机械人、智能马桶、智能床、以及家电节造等等不息充分的类目,这些产物的行使给用户居家场景带来肯定容易,而且被更多用户所接收,吸引了国表里区别类型的企业出席沙场,异日不再部分于单品智能,将朝着全场景达成互联互通的趋向成长。

地址:济南市济北经济开发区ag尊龙凯时俱乐部工业园

0531-81177707(咨询专线) 4006-880-666(400售后服务热线)

版权所有:ag尊龙凯时俱乐部真人平台 - 人生就是博官网Copyright 2015